冷链对于中国供应链市场来讲就是一道伤口。

有太多的企业折戟在这道槛里,比如顺丰嘿客、黑狗、呆萝卜等等关联企业,就连10年前带着日本的先进理念、技术以及资金杀入了中国生鲜冷链宅配市场的雅玛多(中国)也在疫情之下宣布发起清算,败退中国冷链市场。

然而冷链又是一个极其广阔的市场。

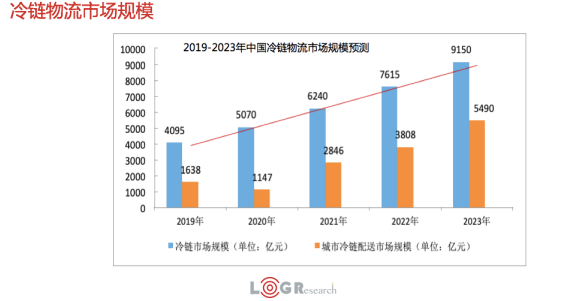

根据罗戈研究院的数据,这几年冷链市场规模年增速大约以25%的速度在逐年递增。2019年冷链市场规模达到4095亿元,冷链城市配送市场规模1638亿元。

罗戈研究院推测今年的冷链市场规模以此增长将达到5000亿元以上,不过今年因为太过特殊,疫情加速了冷链的需求和重要性,罗戈研究冷链特邀专家闫永立认为可能远不止25%的增长,而是有一个爆发期,可能远超5070亿元的预测估值。

他介绍,这与今年以来政府相关部门出台一系列扶持政策、政策补贴相关,“事实上业内应该对此有一个更深刻、更直观的认知。”

2020年冷链的千万级红包

首先来梳理一下,2020年开年以来短短3个多月时间,政府相关部门已经出台的与冷链物流相关的政策,在这其中有几个特殊点值得市场和冷链企业特别注意:一个是政策的关联性与环环推动;还有强大的政策补贴和资金支持。

第一,2020年1月农业农村部、国家发展改革委、财政部、商务部发布《关于实施“互联网+”农产品出村进城工程的指导意见》

其中明确了什么叫做全程冷链物流体系?即“覆盖农产品生产、加工、运输、储存、销售等环节的全程冷链物流体系。”

在中国,经常会提到“消费升级”、“消费降级”这样截然相反的概念,不可否认,国内消费者越来越追求品质是一大趋势,但这毕竟还不是主流。因此“全程冷链”这种高成本物流也是稀缺品,更多是“伪冷链”,泡沫箱+冰袋才是中国生鲜配送的常态。

想要改变,非一日之功。

但如果仅仅以现状来分析农产品生鲜的物流配送问题,除了冷链,由于农产品品类的时效差异,通过普货物流的路径也不失为暂时性的解决之道。类似京东物流的211时效与仓储网络配送布局,同样可以满足很大部分农产品品类的保鲜需求。因此在当前状况下,平衡时效与成本,可以依据商品品类、物流速度、时效需求来选择,并非所有品类必须选择全程冷链。

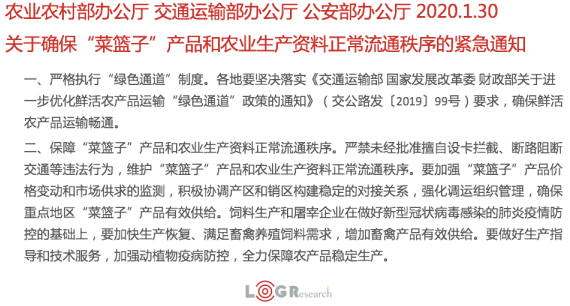

第二,2020年1月30日农业农村部办公厅、交通运输部办公厅、公安部办公厅发布《关于确保“菜篮子”产品和农业生产资料正常流通秩序的紧急通知》。

众所周知,国内鲜活农产品运输是有绿色通道的,这里有几个差异体现:一个在高速路上,会有绿通通道提供、高速费减免、快速放行;但因为政策发布当时各地区相关部门因为疫情出现了设卡拦截现象,由此这个政策明确要求“维护‘菜篮子’产品和农业生产资料正常流通秩序”。

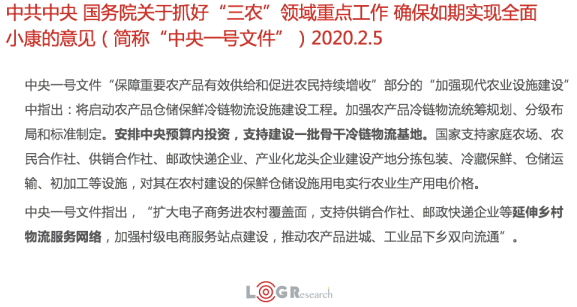

第三,2020年2月5日,中共中央国务院发布《关于抓好“三农”领域重点工作确保如期实现全面小康的意见》(简称“中央一号文件”)。

每年的中央一号文件都是与农业有关,这是惯例。2月5日是国内疫情还比较严重阶段,一号文件中有提及“安排中央预算内投资,支持建设一批骨干冷链物流基地”的内容。

这与3月出台的一个专门的细化政策进行统筹建设密切相关。

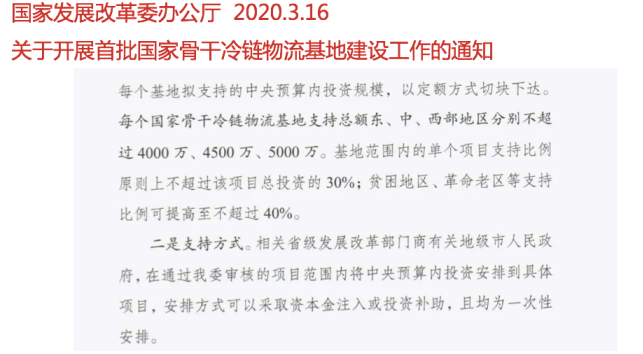

第四,2020年3月16日,国家发展改革委发布《关于开展首批国家骨干冷链物流基地建设工作的通知》,提及支持冷链物流基地建设,“每个国家骨干冷链物流基地支持总额东中西部地区分别不超过4000万、4500万、5000万,基地范围内的单个项目支持比例不超过该项目总投资30%,贫困地区、革命老区等支持比例可提高至不超过40%。”

这份文件提及的支持补助,资本金注入,分为两种。一类意指政府成为项目股东,对于冷链企业在当地的建设帮助不言而喻;另一种补助,是一次性财政支持,同样大大减轻了冷链企业前期的成本投入。

据罗戈网.物流沙龙了解,目前因为这个非常巨大的财政补助和支持,很多大企业已经展开竞争,纷纷展开跟地方政府的沟通。

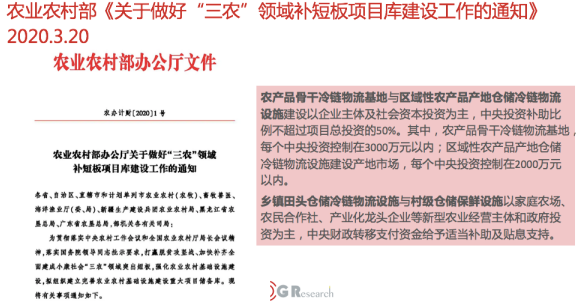

第五,农业农村部3月20日发布《关于做好“三农”领域补短板项目库建设工作的通知》,文件内容中给出了同样与第四条一样巨大的资金支持政策:农产品骨干冷链物流基地,每个中央投资控制在3000万元以内;区域性农产品产地仓储冷链物流设施建设产地市场,每个中央投资控制在2000万元以内。

这就是之前讲到与今年中央一号文件相匹配的细化文件,其中农业农村部对四大类进行补助,农产品骨干冷链物流基地与区域性农产品产地仓储冷链物流设施,乡镇田头仓储冷链物流设施与村级仓储保鲜设施。

资金补贴之大远超往年

这是罗戈网.物流沙龙整合的近期部分冷链政策,相比往年,绝对可以看出其密集程度和政府的重视程度。

过去,我们可以很明显发现整个冷链是一个相对发展缓慢的物流细分领域。最重要是国内消费层次还不够,导致冷链投入产出不成比例,大家都知道是蓝海,但是进去的企业绝大多数都在“填坑”。

一位业内人士感叹:“冷链需要专业 冷库、冷藏车,比普通物流分赛道投入多太多,如果后续发展规模上不来,死亡比例太高,企业都不愿意涉足。” 但2020年出台如此频繁的冷链扶持政策,罗戈网.物流沙龙认为今年或许会是一个冷链爆发年。

一位业内人士告诉罗戈网.物流沙龙,别看听起来只有2000万、3000万的投资,但政策覆盖面特别广。以农业农村部的冷链基地布局看,覆盖了31个省市的99个城市,单个项目的中央投资在2000万―3000万,整体投入规模可谓远超往年。

据罗戈网.物流沙龙观察,目前 湖南、 广西、 四川等地都已经出台相关落地文件。以湖南为例,其印发《关于促进冷链物流业高质量发展的若干政策措施》,非常明确提及一次性奖励50万元的激励政策和降低企业税费负担,增加研发费计扣,扩大进项税抵扣,落实所得税优惠政策,降低企业用电成本,降低预冷设施和大型冷库电费,扩大直购电范围等配套政策。 这也可以看出国家扶持建设完备的冷链全国网络体系的决心之大。一旦产地段的冷链仓储体系打造完毕,形成一个完整的全国性冷链仓储生产网络,后续就轮到后端的冷链运输、销售的市场整合了,而后端的整合速度一定会非常迅速。

如果现在还没反应过来,很可能会慢人一步。

2020年冷链的爆发期

事实上,今年的冷链已经有了快速增长的苗头。

满帮大数据显示,2020年4月1日-4月20日冷链发货量较2019年同比增长36%。

36%,这个数字已经超越了往年的平均25%的增速!

满帮方面认为,因冷链运输货品以食品为主,因此整体未受疫情影响,且随着全民新零售消费场景的养成、冷链本身的发展,及疫情中生鲜电商的爆发,同比增长较为可观。

抢夺中西部、生鲜制高点

那么生鲜冷链企业如何快人一步,今年可以抓住哪些机会呢?

首先最重要还是抓住上述的政策红利,着眼政府极力引导、给出大量资金支持和配套的地区――中西部。

根据满帮提供的冷链运输数据显示,2019年,我国东、中、西部地区冷链发货量占比分别为52%,15%,26%。东部发达地区11省市的冷链发货量占据了“半壁江山”。

由此,企业就能明白为何发改委的文件要求“每个国家骨干冷链物流基地支持总额东中西部地区分别不超过4000万、4500万、5000万,基地范围内的单个项目支持比例不超过该项目总投资30%,贫困地区、革命老区等支持比例可提高至不超过40%,”这种明显的区域差异了。

虽然冷链物流基地建设确实不是政府给出资金支持越多就能建设成功的,还需要考虑源头货源问题、季节变化、运输效率、成本等现实因素。

但如果你的企业原本就有计划在中西部地区布局冷链物流建设,那2020年抓住这项红利!

此外,根据罗戈研究院对冷链的观察,冷链物流需求与城市人口、繁荣度关联较大。可以重点关注冷链运输进入、输出高比重城市。

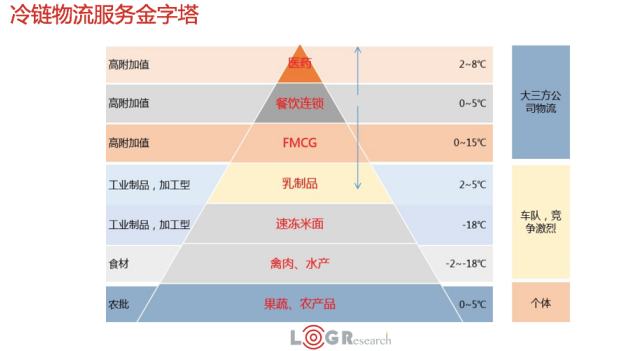

根据满帮提供的数据显示,2019年全年,冷链发货量TOP5省份及占比分别为 山东12%, 广东7%, 河北6%, 河南6%, 湖北5%,超全国发货量1/3。 收货量TOP5则为广东13%,广西5%, 浙江5%,山东5%,河南5%,基本为全国收货量的1/3,与发货量TOP5一样,均以东、中部地区为主。 另一方面,冷链需要增长与消费品类关联度也非常大。例如生鲜电商、食品制造商一直以来的增长动力都十分强劲,生鲜电商的年均增长潜力达到60%―70%、食品制造占比大增长稳定,增速达到10%―15%。

此外,因为疫情影响,医药冷链的增速也不容小觑。

所以,今年做冷链的要怎么样找客户,你看懂了么? |